Você vai ler sobre:

Todo mundo quer chegar em algum lugar

O que são metas financeiras?

Por que definir metas financeiras é importante?

Como definir metas financeiras na prática

Como acompanhar o progresso das suas metas

A meta mais importante é começar

FAQ - Perguntas Frequentes

Trocar de carro. Fazer aquela viagem que está na cabeça faz anos. Sair do aluguel. Parar de chegar ao fim do mês no vermelho. Quase todo mundo tem um desejo financeiro, mas poucos conseguem concretizá-lo, com data e valor definidos.

E aí está o nó: desejo e meta não são a mesma coisa. Desejo é vago. Meta tem forma, número e prazo. É essa a diferença que separa quem realiza de quem apenas sonha.

Os dados confirmam o problema. Segundo levantamento da Nexus, 55% dos brasileiros das classes A, B e C afirmam não ter nenhum tipo de planejamento financeiro para o futuro¹. Outro estudo, realizado pelo Indicador de Longevidade Pessoal do Grupo Bradesco Seguros, revelou que 46% dos brasileiros não têm metas financeiras definidas de forma clara², sendo que 6% sequer estabelecem qualquer tipo de objetivo financeiro.

Este artigo vai te ajudar a entender o que são metas financeiras, por que elas importam, como organizá-las por prazo e, sobretudo, como colocá-las em prática de forma simples e realista.

LEIA TAMBÉM: Como criar e alcançar seu objetivo financeiro?

Metas financeiras são objetivos concretos relacionados ao dinheiro. Elas têm valor definido, prazo estabelecido e propósito claro. São elas que orientam para onde o seu dinheiro deve ir, semana após semana, mês após mês.

A diferença entre um sonho e uma meta financeira é simples: o sonho vira meta quando recebe um número e uma data.

"Quero viajar" → sonho

"Quero juntar R$ 4.000 para uma viagem em 10 meses, guardando R$ 400 por mês" → meta financeira

Exemplos do cotidiano:

Quitar o cartão de crédito até dezembro

Montar uma reserva de emergência de R$ 3.000 em 8 meses

Comprar um notebook à vista em 6 meses

Dar entrada em um apartamento daqui a 4 anos

O ponto mais importante é que qualquer pessoa pode ter metas financeiras, seja qual for a renda. Uma meta de R$ 50 por mês tem tanto valor quanto uma de R$ 2.000: o que importa é que ela seja real, possível e sua.

A ausência de objetivos financeiros claros não é neutra. Ela tem consequências diretas no orçamento. Segundo pesquisa do SPC Brasil, 46% dos brasileiros não controlam o orçamento mensal³, o que contribui diretamente para o endividamento e a falta de reservas.

Definir metas financeiras muda esse cenário por três razões principais:

Dá direção ao dinheiro : Sem uma meta, qualquer gasto parece razoável no momento. Com uma meta, você tem um parâmetro para avaliar cada decisão: "esse gasto me aproxima ou me afasta do que quero alcançar?".

Mantém a motivação nos meses difíceis : Especialistas em comportamento financeiro destacam que pessoas que definem metas claras conseguem manter o hábito de guardar dinheiro e o planejamento por mais tempo.⁴ Quando o objetivo é vago, a chance de desistir aumenta. É como entrar na academia sem saber qual treino fazer.

Cria o hábito de acompanhar o orçamento : Quem tem uma meta concreta consulta o extrato bancário com mais frequência. Esse simples hábito já é o suficiente para identificar desvios antes que se tornem problemas.

A falta de metas, ao contrário, alimenta um ciclo difícil de quebrar: sem objetivos, não há controle; sem controle, aparecem as dívidas; com dívidas, parece impossível planejar. Mas é justamente o inverso que funciona: o planejamento é o ponto de partida para sair do vermelho, não o prêmio de quem já saiu.

Uma boa estratégia financeira envolve objetivos em diferentes prazos. Pensar apenas no curto prazo deixa o futuro descoberto. Pensar apenas no longo prazo pode desmotivar quem precisa de resultados mais rápidos para manter o ritmo.

O ideal é estabelecer metas de curto, médio e longo prazo ao mesmo tempo, permitindo que as pequenas conquistas alimentem a motivação necessária para alcançar as maiores.

Metas de curto prazo (até 12 meses) : São as mais imediatas e, por isso, as mais motivadoras. Resultados visíveis em meses mantêm o ritmo e provam que o método funciona.

Exemplos :

Montar uma reserva de emergência de R$ 3.000

Quitar a fatura do cartão de crédito

Trocar um eletrodoméstico sem parcelar

Fazer uma viagem nacional

Guardar R$ 1.200 para gastos de fim de ano

Metas de médio prazo (1 a 5 anos): Exigem mais disciplina e consistência, mas costumam representar conquistas significativas de vida.

Exemplos :

Dar entrada em um apartamento

Trocar de carro

Fazer uma pós-graduação ou curso técnico

Realizar uma viagem internacional

Quitar um financiamento

Metas de longo prazo (acima de 5 anos) : São as que mais transformam vidas e as que mais exigem planejamento antecipado. Quanto antes começar, menos esforço mensal será necessário.

Exemplos :

Conquistar a casa própria

Garantir uma aposentadoria tranquila

Montar um negócio próprio

Atingir independência financeira

Garantir a educação dos filhos

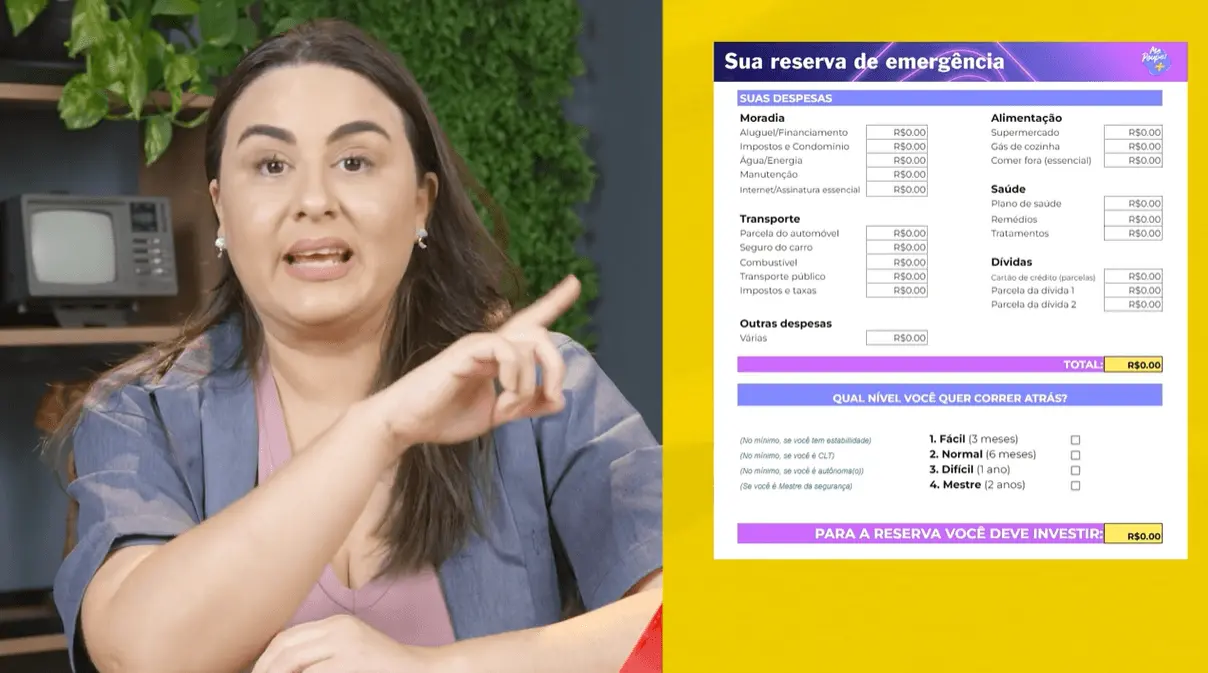

Dica prática: comece sempre pela reserva de emergência, equivalente a 3 a 6 meses de despesas mensais. Ela é a base que protege todas as outras metas. Sem ela, qualquer imprevisto pode zerar o progresso das demais.

LEIA TAMBÉM : Como alcançar sua independência financeira?

Saber que é importante ter metas é o primeiro passo. O segundo é saber como criá-las de forma estruturada. Uma das metodologias mais utilizadas para isso é a SMART, um acrônimo em inglês que define os critérios de uma boa meta:

S (Specific) Específica: o que exatamente você quer alcançar?

M (Measurable) Mensurável: qual é o valor envolvido?

A (Achievable) Atingível: é possível dentro da sua realidade financeira?

R (Relevant) Relevante: faz sentido para o seu momento de vida?

T (Time-bound) Temporal: qual é o prazo?

Uma meta SMART não é "quero guardar dinheiro". É: "quero guardar R$ 200 por mês durante 12 meses para montar uma reserva de emergência de R$ 2.400 até dezembro".

Escreva sem filtro todos os seus objetivos financeiros, do menor ao maior. Não descarte nada nessa fase, pois a ideia é só organizar o que está na cabeça.

Para cada objetivo, defina o valor total necessário e o prazo para alcançá-lo. Esse é o momento de transformar o desejo em meta.

Divida o valor total pelo número de meses disponíveis. Essa é a parcela que você vai precisar guardar todo mês. Exemplo: R$ 4.800 em 12 meses = R$ 400 por mês.

Compare o valor mensal com o seu orçamento real. Se não couber, ajuste o prazo ou o valor da meta e não desista dela. Uma meta menor e alcançável vale mais do que uma grande e abandonada.

Escolha, para começar, uma meta de cada horizonte: uma de curto, uma de médio e uma de longo prazo. Tentar resolver tudo ao mesmo tempo pode ser contraproducente.

Esse é o erro mais comum: misturar o valor da meta com o dinheiro corrente. Quando estão juntos, o dinheiro some. Mantenha separado em outra conta, outro app ou um envelope físico, se necessário.

Planilha, aplicativo ou caderno, qualquer ferramenta funciona, desde que você a use de forma consistente.

Isabel tem 28 anos, trabalha com carteira assinada e recebe R$ 3.500 líquidos por mês. Ela tem três objetivos financeiros: fazer uma viagem para o Nordeste, sair do aluguel e garantir uma aposentadoria tranquila. Veja como ela organizou:

| Meta | Horizonte | Valor total | Prazo | Reserva mensal |

|---|---|---|---|---|

| Viagem ao Nordeste | Curto prazo | R$ 3.000 | 10 meses | R$ 300 |

| Entrada do apartamento | Médio prazo | R$ 30.000 | 5 anos | R$ 500 |

| Previdência complementar | Longo prazo | (livre) | Aposentadoria | R$ 200 |

Com R$ 1.000 guardados por mês (cerca de 28% da renda), Isabel avança nas três frentes ao mesmo tempo, sem abrir mão de viver bem no presente. O restante cobre despesas fixas, variáveis e lazer, seguindo a lógica do método 50-30-20.

LEIA TAMBÉM : Como se organizar financeiramente? 8 formas de começar

Criar a meta é apenas a metade do caminho. A outra metade é acompanhar. Porque sem monitoramento, qualquer desvio passa despercebido e desvios pequenos, ignorados, viram problemas grandes.

Três formas práticas de manter o controle:

Planilha simples : Crie colunas para: nome da meta, valor total, valor acumulado, valor restante e prazo. Atualize uma vez por semana ou a cada entrada de dinheiro. Simples e visual.

Aplicativo financeiro : Aplicativos com histórico de movimentações facilitam a revisão mensal. Com o extrato organizado, você consegue ver exatamente quanto guardou para cada meta e onde o dinheiro foi parar.

Revisão mensal de 15 minutos no primeiro dia útil : Reserve um momento fixo todo mês para verificar onde está em relação a cada meta. Você está no ritmo? Precisa ajustar algo? Teve algum gasto inesperado que precisa ser compensado? Esses 15 minutos valem mais do que horas de preocupação no fim do mês.

A revisão regular também serve para celebrar o progresso. Cada R$ 100 guardado é um passo real. Reconhecer isso é parte do processo.

Você definiu seus objetivos financeiros, organizou os prazos e calculou quanto guardar por mês. Agora precisa de uma ferramenta que acompanhe esse ritmo no dia a dia, sem burocracia e sem complicação.

É aí que a 99Pay entra como aliada. Com a 99Pay, você centraliza em um único lugar o que antes exigia abrir vários aplicativos ou ir até uma agência:

Acompanhe seu dinheiro em tempo real : ao longo do mês, isso ajuda a entender quanto já foi gasto e quanto ainda pode ser reservado para suas metas, evitando surpresas na hora de guardar o valor planejado.

Pague boletos e contas pelo app : ao centralizar esses pagamentos, você mantém o controle do que já saiu do orçamento e ainda pode receber cashback, o que ajuda a otimizar o dinheiro disponível para suas metas.

Faça Pix a qualquer hora : seja para separar o valor da meta assim que o dinheiro entra ou para organizar melhor seu saldo ao longo do mês, o Pix facilita manter o dinheiro das metas longe dos gastos do dia a dia.

Estabeleça um limite para gastos do dia a dia : determinar um valor para gastos como corridas e delivery e concentrar os gastos no app, te ajuda a manter o controle no mês e evita que pequenos gastos acabem atrapalhando o dinheiro separado para suas metas.

A meta é sua. O plano é seu. Seu dinheiro em conta pode lucrar até 110% do CDI para valores de até R$ 5.000, todos os dias, inclusive feriados e finais de semana. A 99Pay só facilita o caminho até lá.

Você chegou até aqui e isso já diz muito. Significa que você não está mais só desejando: está pensando com método.

A diferença entre quem realiza e quem só planeja está em um único passo: transformar o desejo em um número com prazo. Não importa se a primeira meta é de R$ 50 ou R$ 5.000. O que importa é que ela tenha forma, que você saiba quanto falta e que acompanhe o progresso.

Escolha uma meta agora. Escreva o valor. Escreva o prazo. Você acabou de dar o primeiro passo.

Baixe o app da 99, vá até a aba Pay e comece a acompanhar seu dinheiro e pagamentos com mais controle. Você pode começar hoje mesmo.