O rating bancário é uma classificação interna feita pelos bancos para mensurar a capacidade financeira dos clientes. Ele é usado para que, quando o usuário solicitar um empréstimo ou aumento no limite do cartão de crédito, o banco possa aprovar ou não o pedido.

Ou seja, o rating faz diferença nas negociações com instituições financeiras e pode te ajudar a conseguir seus objetivos de crédito. Neste artigo, vamos mostrar alguns passos que podem ajudar você a saber como aumentar o rating no banco .

A palavra rating, em inglês, significa literalmente classificação. Portanto, o rating bancário é uma pontuação interna das instituições financeiras, criado para avaliar os perfis de risco do cliente, seja pessoa física ou jurídica.

Cada banco, ou instituição financeira, tem sua própria metodologia para avaliar e chegar ao rating bancário de seus clientes . De forma geral são avaliados fatores como: histórico de pagamento e o relacionamento com a instituição.

Além disso, o conceito de rating pode ir ainda mais afundo no mundo da economia. Neste universo, bancos e até mesmo países recebem ratings, atribuídos por agências internacionais de classificação de risco. Nesses casos, a pontuação indica aos investidores como está a saúde financeira de uma instituição.

Leia também: Como limpar o nome? Saiba o que fazer nessa situação

Como cada banco tem sua própria metodologia e boa parte não divulga como funciona, não existe uma fórmula a ser seguida para aumentar o rating bancário. Porém, há atitudes benéficas e fáceis que pode contribuir de maneira positiva com sua pontuação:

Seja um cliente ativo

É importante construir um bom histórico de movimentações, para que a instituição conheça seu perfil. Dificilmente será possível ter um rating excelente em um banco onde você tem uma conta que não é movimentada.

Pague as contas em dia

Seja pontual com seus compromissos financeiros, principalmente aqueles firmados com o próprio banco, como fatura do cartão, parcela de empréstimo ou boleto do seguro. Evite entrar no cheque especial.

Evite fazer muitos pedidos de crédito

O excesso de pedidos de empréstimo pode indicar instabilidade financeira, o que não é um bom indicativo para sua pontuação.

Use o cartão de crédito com responsabilidade

É fundamental demonstrar seu poder de gestão de crédito e capacidade financeira. Para isso, use com consciência e pague sempre em dia, evitando fazer apenas o pagamento mínimo da fatura.

O rating bancário afeta diretamente as aprovações e os pedidos de crédito junto às instituições financeiras. Portanto, ele é de suma importância para um bom relacionamento com o banco. Quanto melhor esta classificação, menor a possibilidade de inadimplência e, como consequência, mais seguro o banco se sente para liberar crédito.

O rating é levado em consideração em cenários como:

Pedido de empréstimo.

Solicitação de financiamento.

Aumento do limite do cartão de crédito.

Negociação da taxa de juros.

Leia também: Negociar dívidas: como se organizar financeiramente?

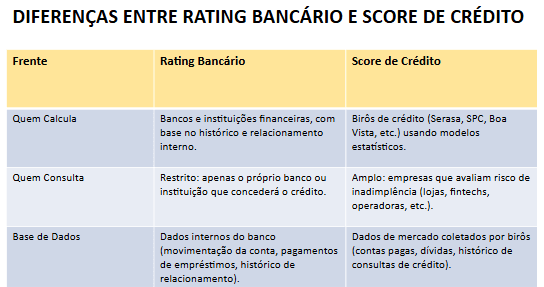

O rating bancário e o score de crédito são diferentes, e servem para validação de pedido de crédito

Os dois conceitos costumam causar um pouco de confusão em suas diferenciações. Basicamente, o rating bancário é uma avaliação interna dos bancos sobre os clientes, enquanto o Score é uma pontuação calculada por birôs de crédito, como a Serasa e SPC.

O score de crédito informa ao mercado quais as chances de uma pessoa pagar as contas em dia. De maneira geral, ambos os marcadores avaliam o perfil financeiro de uma pessoa, mas eles têm diferentes metodologias e aplicações.

Leia também: Como aumentar o score Serasa com as dicas da 99Pay

O que achou do conteúdo? Conte com a 99Pay para ficar por dentro de tudo sobre suas finanças e cuidados financeiros. Abra sua conta agora mesmo.

O rating de crédito é uma pontuação que indica o quão bom pagador você é. Ele é importante porque os bancos e outras instituições financeiras o utilizam para decidir se aprovam empréstimos, financiamentos ou cartões de crédito, e quais as condições oferecidas.

Os bancos calculam seu rating de crédito analisando seu histórico de pagamentos, dívidas, tempo de relacionamento com instituições financeiras e outras informações sobre seu comportamento financeiro. Eles buscam entender seu perfil de risco.

Atrasos em pagamentos, nome negativado, muitas dívidas, uso excessivo do limite de crédito e pedidos frequentes de crédito podem influenciar negativamente seu rating.

Você pode consultar seu rating de crédito gratuitamente em plataformas como Serasa Consumidor, Boa Vista SCPC e Quod. Essas plataformas oferecem acesso à sua pontuação e histórico.

Sim, pagar suas contas em dia é um dos fatores mais importantes para aumentar seu rating. Isso demonstra responsabilidade financeira e constrói um histórico positivo.

Sim, ter muitas dívidas, especialmente se estiverem em atraso ou com valores altos em relação à sua renda, pode afetar negativamente seu rating. O ideal é manter suas dívidas sob controle.

Ter um cartão de crédito e usá-lo de forma consciente, pagando as faturas em dia e utilizando apenas uma parte do limite, pode ser positivo para seu rating. O importante é não se endividar.

A 99Pay pode te ajudar a organizar suas finanças, facilitando o pagamento de contas e o controle dos seus gastos. Ao manter suas finanças em dia, você constrói um histórico positivo que pode impactar seu rating.

O tempo para o rating de crédito melhorar varia de pessoa para pessoa, dependendo do seu histórico e das ações que você toma. Geralmente, leva alguns meses de bons hábitos financeiros para ver uma melhora significativa.

Não existem atalhos mágicos para aumentar o rating rapidamente. A melhor forma é adotar hábitos financeiros saudáveis, como pagar as contas em dia, controlar gastos e evitar novas dívidas. A consistência é a chave.