Última atualização: 29/01/2026

Nesta quarta-feira (28), o Comitê de Política Monetária (Copom) do Banco Central (Bacen), responsável por definir a Selic, a taxa básica de juros, decidiu manter o percentual para 15% ao ano . A decisão segue a mesma porcentagem desde junho de 2025.

Com isso, os juros seguem no maior patamar em duas décadas. No entanto, o Copom sinalizou o início de cortes a partir da próxima reunião, em março. Isso porque há uma expectativa de que a inflação esteja mais controlada.

A Taxa Selic é a taxa básica de juros da economia, que influencia diretamente outras taxas de juros do país, como taxas de empréstimos, financiamentos e aplicações financeiras. A definição da Taxa Selic é o principal instrumento de política monetária utilizado pelo Banco Central (BC) para controlar a inflação.

A origem do nome Selic vem da sigla do Sistema Especial de Liquidação e de Custódia, que é uma infraestrutura do mercado financeiro administrada pelo BC.

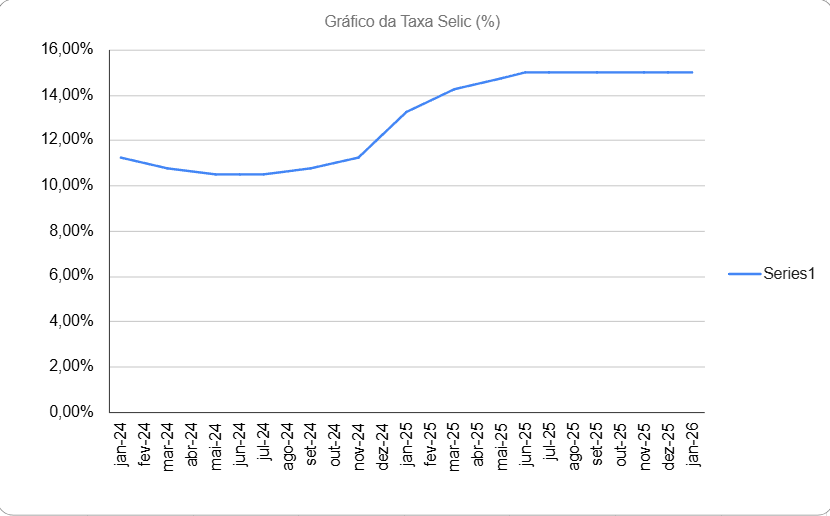

Com a Taxa Básica de Juros voltando a subir, quem já investe em Renda Fixa pode ganhar mais, e quem ainda não começou a investir tem agora uma ótima oportunidade para iniciar. Vamos entender como a decisão do Copom impacta o seu bolso e o quanto você pode lucrar . Mas, antes, veremos um gráfico que acompanha o cenário da Taxa Selic :

Fonte: Banco Central do Brasil (Trading Economics)

A reunião do Copom (Comitê de Política Monetária) acontece a cada 45 dias, sempre às terças e quartas-feiras. Esse é o momento em que o grupo analisa o cenário político-econômico e define a Taxa Básica de Juros, a Taxa Selic, buscando equilíbrio para a economia brasileira.

Como você pode perceber, a Selic impacta diretamente os investimentos em Renda Fixa. Isso acontece porque muitos desses investimentos estão atrelados ao CDI, como a 99Pay, ou à própria Taxa Selic . Além disso, a Selic também influencia a taxa do CDI, já que este considera os juros cobrados em empréstimos entre as instituições financeiras.

O mercado financeiro passou por diversas oscilações nos últimos meses. A nova previsão dos economistas para 2026 é que o corte comece apenas em março . Anteriormente, tinham em mente que começariam já em janeiro. Isso mostra o quanto o mercado está dividido.

Esse cenário reforça a importância de diversificar fontes de rendimento e manter uma gestão financeira eficiente para lidar com possíveis aumentos no custo de vida.

Apesar das divergências de expectativas do mercado, a alta no patamar definido pela autoridade monetária já era esperada

Quando estamos atentos às mudanças do mercado, é comum nos perguntarmos “por que a Taxa Selic está subindo? ”. A Taxa Básica de Juros tende a subir quando a inflação está alta, com o objetivo de reduzir o consumo e controlar a economia. Ou seja, se os preços aumentam e os juros sobem, a tendência é que as pessoas diminuam os gastos e a busca por crédito, o que pode desacelerar a economia do país.

Por outro lado, essa alta não é um ponto negativo para quem investe em Renda Fixa, especialmente na 99Pay, que permite lucrar até 110% do CDI e obter ganhos todos os dias, inclusive nos fins de semana.

Se você está pensando em financiar um carro ou uma casa, é importante ficar atento às movimentações da Taxa Selic . Com os juros em alta, o custo dos financiamentos também aumenta, tornando o crédito mais caro para os consumidores. Isso acontece porque os bancos e instituições financeiras utilizam a Selic como referência para definir as taxas de empréstimos e financiamentos.

Então, quanto maior a Selic, mais altos os juros cobrados em contratos de longo prazo, como o financiamento imobiliário e a compra de veículos. A Taxa Selic hoje está em 15% ao ano, portanto as prestações podem ficar mais pesadas para quem pretende financiar um bem de alto valor.

Diante desse cenário, quem deseja comprar um imóvel ou um carro pode considerar alternativas para minimizar o impacto dos juros altos, como entrada maior, parcelas menores ou até mesmo buscar opções de investimentos em Renda Fixa, que acompanham a Selic e podem ajudar a aumentar o valor acumulado para a compra à vista no futuro.

Leia também: Como financiar uma casa? Guia Completo

Quando falamos que um investimento com 100% do CDI, ele assegura a mesma taxa de juros estabelecida pelos bancos em empréstimos realizados entre si. Dessa forma, com 110% do CDI você garante o retorno do valor investido e ganha um pouco mais. Vamos supor que você queira começar com um investimento de R$500. Quanto você pode lucrar na conta digital da 99? Acompanhe a tabela a seguir:

| Tempo de investimento | Ganhos (investimento + lucro) |

|---|---|

| 6 meses | R$ 531,75 |

| 1 ano | R$ 563,90 |

| 2 anos | R$ 625,45 |

| 3 anos | R$ 687,00 |

| 4 anos | R$ 748,55 |

| 5 anos | R$ 810,10 |

Já deu para perceber que optar pela 99Pay é muito mais vantajoso do que deixar o dinheiro na poupança, não é mesmo? Aliás, a poupança rende 0,5% ao mês + Taxa Referencial (TR) sempre que a Selic estiver acima de 8,5% ao ano.

Leia também: Rendimento poupança x CDI: o que rende mais?

O que achou do conteúdo? A 99Pay pode aumentar seus lucros nos próximos meses. Abra sua conta digital e comece hoje a ver seu dinheiro valer ainda mais!

A Taxa Selic, ou Sistema Especial de Liquidação e de Custódia, é a taxa básica de juros da economia brasileira. Ela é o principal instrumento utilizado pelo Banco Central para controlar a inflação e serve como referência para diversas outras taxas de juros no país.

A taxa Selic atual está em 15% ao ano, conforme decisão do Comitê de Política Monetária (Copom) do Banco Central em 17 de setembro de 2025.

O valor da Taxa Selic é definido a cada 45 dias pelo Comitê de Política Monetária (Copom), um órgão do Banco Central. As reuniões do Copom discutem questões econômicas para determinar o valor da taxa, buscando os melhores resultados para a economia.

A Taxa Selic é revisada e pode ser alterada a cada 45 dias, durante as reuniões do Comitê de Política Monetária (Copom) do Banco Central.

A Taxa Selic serve como referência para o rendimento de diversas aplicações financeiras, especialmente as de renda fixa, como o Tesouro Selic, CDBs e LCIs. Quando a Selic sobe, esses investimentos tendem a ter maior rentabilidade.

Sim, a Taxa Selic influencia a poupança. Com a Selic acima de 8,5% ao ano, a poupança rende 6,17% ao ano mais a Taxa Referencial (TR).

Quando a Selic aumenta, empréstimos e financiamentos ficam mais caros, pois as taxas de juros cobradas pelos bancos tendem a subir. Se a Selic diminui, o crédito se torna mais acessível e, consequentemente, mais barato.

A Taxa Selic é usada para controlar a inflação. Se a inflação está alta, o Banco Central pode aumentar a Selic para desestimular o consumo e conter os preços. Se a inflação está controlada, o Banco Central pode reduzir a Selic para estimular a economia.

A Selic "meta" é a taxa definida pelo Copom, que serve como objetivo para o mercado. A Selic "efetiva" é a taxa média das operações de empréstimos de curtíssimo prazo entre instituições financeiras, apurada diariamente.

O Banco Central aumenta a Selic para controlar a inflação e reduzir o consumo. Ele pode reduzir a Selic quando a inflação está controlada, o nível de atividade econômica está baixo, o desemprego está alto ou há espaço para estimular o consumo e o crescimento.